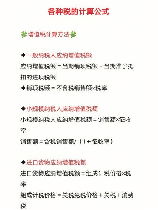

印花税是一种常见的税收,通常在特定的交易或文件上征收。在会计处理中,正确记录印花税的分录至关重要。2018年的印花税分录方法遵循了标准的会计原则,确保了财务记录的准确性和透明性。

印花税的基本概念

印花税是一种交易税,通常在合同、凭证或其他文件上征收。这种税的金额通常基于交易的价值或文件的类型。在中国,印花税的征收和管理由国家税务总局负责。

2018年印花税的会计分录

在2018年,印花税的会计分录通常涉及两个主要的会计科目:税金及附加和应交税费。当企业需要支付印花税时,会进行以下分录:

- 借记“税金及附加”科目,记录印花税的金额。

- 贷记“应交税费”科目,反映企业应缴纳的印花税金额。

这种分录方法确保了印花税的支出在财务报表中得到准确反映,同时也便于税务部门进行监督和管理。

注意事项

在进行印花税的会计分录时,企业需要注意以下几点:

- 确保按照实际的印花税税率计算税额。

- 及时记录和支付印花税,避免滞纳金和罚款。

- 保留相关的交易文件和凭证,以备日后审计或查询。

通过正确的会计分录,企业不仅能遵守税法规定,还能确保其财务报表的准确性和可靠性。