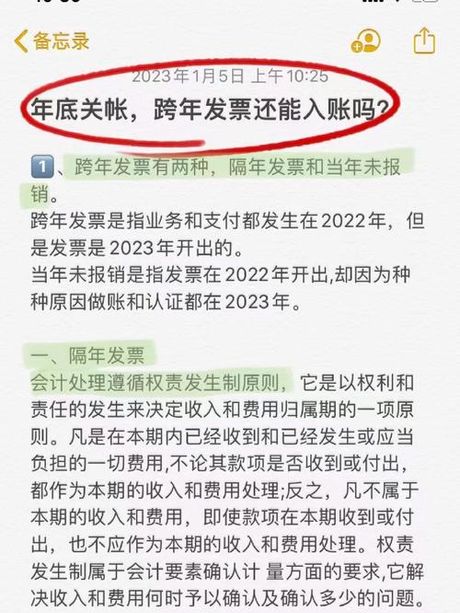

在财务和会计领域,发票的入账是一个重要环节。通常情况下,发票需要在开具的当年入账,但有时由于各种原因,如年底结算、物流延迟等,发票可能会跨年。那么,跨年的发票是否可以入账呢?答案是肯定的。

会计年度的概念

首先,我们需要了解会计年度的概念。会计年度是公司或组织进行财务报告和税务申报的时间周期,通常与日历年度一致,即每年的1月1日至12月31日。然而,不同国家和地区的会计年度可能有所不同,有些组织可能会选择其他时间周期作为会计年度。

发票的时效性

发票的时效性是指发票开具后,需要在一定时间内进行入账。这个时间通常与会计年度相关,但也可能受到税法和其他法规的影响。例如,在中国,根据税法规定,增值税普通发票的有效期限为开具之日起360天内,超过这个期限就不能作为扣税凭证。

跨年发票的入账

跨年的发票是否可以入账,主要取决于两个因素:发票的有效期限和公司的会计政策。如果发票在有效期限内,且符合公司的会计政策,那么跨年的发票是可以入账的。

在实际操作中,为了确保跨年发票的合规性,公司通常会采取以下措施:

- 及时处理发票:尽量在发票开具的当年完成入账,避免跨年。

- 明确会计政策:在公司的会计政策中明确跨年发票的处理方法,确保所有相关人员了解并遵守。

- 与税务局沟通:在某些情况下,可能需要与税务局沟通,确认跨年发票的扣税凭证是否有效。

总结

跨年的发票可以入账,但需要确保发票在有效期限内,并符合公司的会计政策。同时,为了避免潜在的问题,建议尽量在发票开具的当年完成入账,并及时与相关部门沟通,确保合规性。