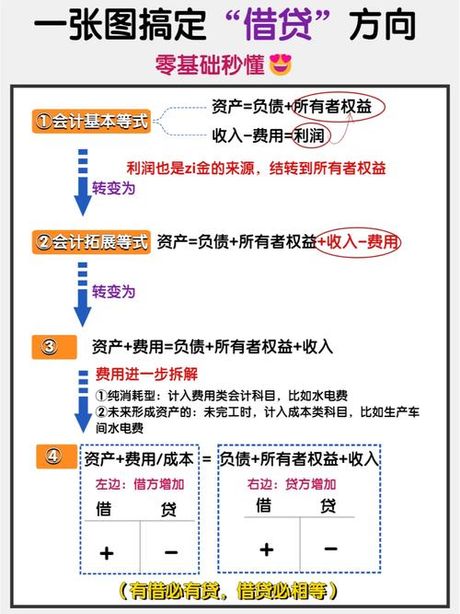

在财务和会计的世界里,借方和贷方是两个核心概念。它们构成了会计等式的基础,是理解财务报表的关键。那么,借方和贷方究竟是什么意思呢?

借方和贷方的定义

借方(Debit)和贷方(Credit)是会计用来记录交易和财务事件的术语。在会计系统中,每一笔交易都至少涉及两个账户:一个账户的金额增加(借方),另一个账户的金额减少(贷方)。这种双重记录系统确保了会计方程的平衡。

会计方程

会计方程是财务报告的核心,其基本形式为:资产 = 负债 所有者权益。在这个方程中,借方和贷方扮演着重要角色。借方通常与资产和费用账户相关联,而贷方则与负债、所有者权益和收入账户相关联。

借方和贷方的应用

在具体的会计操作中,当公司购买资产(如设备或库存)时,会在资产账户上记录借方,同时在现金或应付账款等账户上记录贷方。同样,当公司产生费用(如租金或工资)时,会在费用账户上记录借方,在现金或银行存款等账户上记录贷方。

借方和贷方的平衡

会计的一个重要原则是“借贷平衡”。这意味着在任何时间点,所有借方金额的总和必须等于所有贷方金额的总和。这种平衡是确保财务报表准确性的关键。

总结

借方和贷方是会计语言的基础,它们帮助我们理解每一笔财务交易的影响。通过遵循借贷平衡原则,会计师能够编制出准确、可靠的财务报表,为公司决策提供依据。