在财务会计中,冲销凭证是一种用于纠正先前错误交易的重要工具。当一项交易被错误地记录或分类时,冲销凭证可以帮助恢复账目的准确性。本文将介绍冲销凭证的基本概念、为什么需要使用它,以及如何正确地制作冲销凭证。

什么是冲销凭证?

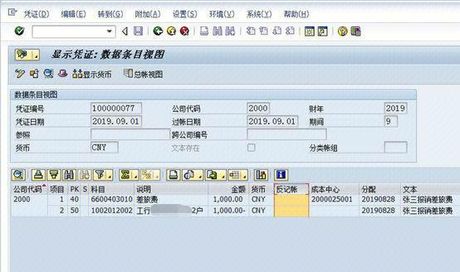

冲销凭证,也称为更正凭证,是一种特殊的会计凭证,用于撤销或更正之前录入的错误交易。它通常包含与原始错误交易相同的金额,但会计分录相反,以确保账目的平衡。

为什么需要冲销凭证?

在会计过程中,错误是难以避免的。这些错误可能包括金额录入错误、账户分类错误或日期错误等。如果不纠正这些错误,它们可能会导致财务报表的不准确,进而影响决策。冲销凭证提供了一种正式且系统的方式来纠正这些错误,确保财务记录的准确性和可靠性。

如何制作冲销凭证?

- 识别错误:首先,需要识别原始交易中的错误。这可能涉及审查会计记录、银行对账单或其他相关文件。

- 确定冲销日期:冲销凭证的日期通常与原始错误交易的日期相同,或是在发现错误的日期。

- 编制冲销分录:创建一个新的会计分录,其金额与原始交易相同,但会计科目相反。例如,如果原始交易错误地将金额记入了收入账户,冲销凭证应从收入账户中减去相同金额。

- 记录冲销凭证:将冲销分录记录在会计系统中,确保它与原始错误交易相互抵消。

- 附上说明:在冲销凭证上附上清晰的说明,说明为什么需要冲销以及原始错误的详细信息。

注意事项

- 及时性:一旦发现错误,应立即制作冲销凭证,以避免进一步的财务影响。

- 准确性:确保冲销凭证中的信息准确无误,以避免引入新的错误。

- 文档保留:保留所有相关的冲销凭证和原始交易记录,以备未来审计或审查之用。

冲销凭证是维护财务记录准确性的关键工具。通过正确地制作和使用冲销凭证,企业可以确保其财务报告的准确性和合规性。