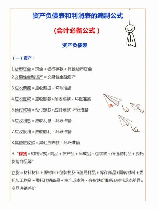

在企业的运营中,主营业务成本是一个核心概念,它直接关系到企业的盈利能力和成本控制。主营业务成本,顾名思义,是指企业在生产和销售主营产品或提供服务过程中发生的直接成本。这些成本包括原材料、直接人工和制造费用等。正确计算主营业务成本对于企业制定合理的定价策略、控制成本和提高盈利能力至关重要。

1. 确定成本项目

计算主营业务成本的第一步是明确成本项目。这包括直接材料成本、直接人工成本和制造费用。直接材料成本是指用于生产产品的原材料成本;直接人工成本是指直接参与产品生产的员工的工资和福利;制造费用则包括生产过程中除直接材料和直接人工之外的其他费用,如工厂租金、设备折旧等。

2. 归集成本数据

在确定了成本项目后,接下来需要收集相关的成本数据。这些数据可以从企业的财务报表、成本记录和库存记录中获得。确保数据的准确性和完整性对于正确计算主营业务成本至关重要。

3. 计算单位成本

单位成本是指生产一个单位产品所需的平均成本。计算单位成本的方法是将总成本除以生产的产品数量。例如,如果一家企业生产了1000个产品,总成本为100,000元,那么单位成本就是100元。

4. 分析和调整成本

计算出的主营业务成本需要进行定期分析和调整。这包括比较实际成本与预算成本、分析成本变化的原因以及采取措施降低不必要的成本。通过持续的成本分析和调整,企业可以更有效地控制成本,提高盈利能力。

5. 报告和决策

最后,计算出的主营业务成本需要被用于企业的财务报告和决策过程中。这些成本数据可以帮助企业制定合理的定价策略、评估产品的盈利能力以及进行投资决策。同时,透明的成本报告也有助于提高企业的信誉和投资者信心。

主营业务成本的计算是企业财务管理的重要组成部分。通过准确计算和有效控制主营业务成本,企业可以提高其竞争力,实现可持续发展。