什么是折旧?

折旧是指固定资产在使用过程中因磨损、老化或过时而减少其价值的过程。在会计上,折旧是一种费用,用于反映固定资产价值的减少。

为什么要计提折旧?

计提折旧是为了在财务报表中正确反映固定资产的价值减少,以及将其成本分摊到其使用年限内。这样做可以确保公司的财务报表更加准确地反映其经济状况。

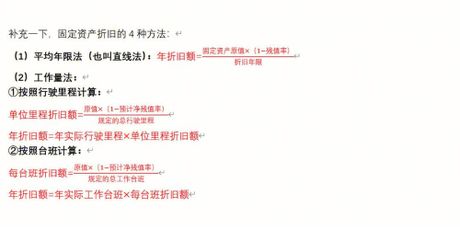

常见的折旧方法

- 直线法:这是最常用的折旧方法。它将固定资产的成本减去其预计残值后,平均分摊到其预计使用年限内。公式为:(资产原值 - 预计残值) / 使用年限。

- 加速折旧法:这种方法在资产的使用初期计提较高的折旧费用,随着时间推移逐渐减少。常见的加速折旧法包括双倍余额递减法和年数总和法。

- 工作量法:根据资产的实际工作量来计提折旧。这种方法适用于那些工作量与价值减少密切相关的资产,如运输车辆。

折旧公式示例

以直线法为例,假设一台机器的原值为$10,000,预计使用年限为5年,预计残值为$2,000。每年的折旧费用为($10,000 - $2,000) / 5 = $1,600。

折旧的重要性

正确计提折旧对于企业的财务管理至关重要。它不仅影响公司的税负,还关系到财务报表的准确性和投资者的决策。

结论

折旧是会计和财务管理中的一个基本概念。通过不同的折旧方法和公式,企业可以更准确地反映其固定资产的价值减少,从而做出更明智的财务决策。