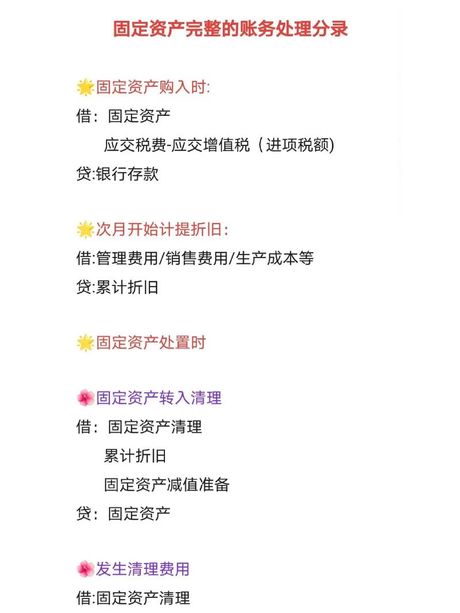

这个过程涉及到资产原值的冲销、相关费用的处理以及可能产生的收益或损失的计算。下面,我们将详细解释固定资产清理的会计分录应该如何处理。### 1. 固定资产转入清理当固定资产准备清理时,首先需要将其从固定资产账户转入固定资产清理账户。会计分录如下:- 借:固定资产清理账户- 贷:固定资产账户### 2. 计提固定资产减值准备如果固定资产存在减值,需要计提固定资产减值准备。会计分录如下:- 借:资产减值损失账户- 贷:固定资产减值准备账户### 3. 清理费用固定资产清理过程中可能会产生相关费用,如拆除费、搬运费等。这些费用应计入固定资产清理账户。会计分录如下:- 借:固定资产清理账户- 贷:银行存款/应付账款等### 4. 收到清理收入如果固定资产清理产生了收入,如变卖收入,应计入银行存款等账户。会计分录如下:- 借:银行存款等- 贷:固定资产清理账户### 5. 结转固定资产清理损益固定资产清理完成后,需要结转清理产生的损益。如果清理收入大于固定资产净值和相关费用,产生收益;反之,则产生损失。会计分录如下:- 收益情况: - 借:固定资产清理账户 - 贷:营业外收入账户- 损失情况: - 借:营业外支出账户 - 贷:固定资产清理账户### 总结固定资产清理的会计处理涉及到多个环节,包括固定资产的转入清理、计提减值准备、处理清理费用、记录清理收入以及结转清理损益。每个环节都需要准确地进行会计分录,以确保财务报表的准确性和合规性。企业应根据自身的实际情况和会计准则的要求,合理进行固定资产清理的会计处理。 这个过程涉及到资产原值的冲销、相关费用的处理以及可能产生的收益或损失的计算。下面,我们将详细解释固定资产清理的会计分录应该如何处理。### 1. 固定资产转入清理当固定资产准备清理时,首先需要将其从固定资产账户转入固定资产清理账户。会计分录如下:- 借:固定资产清理账户- 贷:固定资产账户### 2. 计提固定资产减值准备如果固定资产存在减值,需要计提固定资产减值准备。会计分录如下:- 借:资产减值损失账户- 贷:固定资产减值准备账户### 3. 清理费用固定资产清理过程中可能会产生相关费用,如拆除费、搬运费等。这些费用应计入固定资产清理账户。会计分录如下:- 借:固定资产清理账户- 贷:银行存款/应付账款等### 4. 收到清理收入如果固定资产清理产生了收入,如变卖收入,应计入银行存款等账户。会计分录如下:- 借:银行存款等- 贷:固定资产清理账户### 5. 结转固定资产清理损益固定资产清理完成后,需要结转清理产生的损益。如果清理收入大于固定资产净值和相关费用,产生收益;反之,则产生损失。会计分录如下:- 收益情况: - 借:固定资产清理账户 - 贷:营业外收入账户- 损失情况: - 借:营业外支出账户 - 贷:固定资产清理账户### 总结固定资产清理的会计处理涉及到多个环节,包括固定资产的转入清理、计提减值准备、处理清理费用、记录清理收入以及结转清理损益。每个环节都需要准确地进行会计分录,以确保财务报表的准确性和合规性。企业应根据自身的实际情况和会计准则的要求,合理进行固定资产清理的会计处理。

这个过程涉及到资产原值的冲销、相关费用的处理以及可能产生的收益或损失的计算。下面,我们将详细解释固定资产清理的会计分录应该如何处理。### 1. 固定资产转入清理当固定资产准备清理时,首先需要将其从固定资产账户转入固定资产清理账户。会计分录如下:- 借:固定资产清理账户- 贷:固定资产账户### 2. 计提固定资产减值准备如果固定资产存在减值,需要计提固定资产减值准备。会计分录如下:- 借:资产减值损失账户- 贷:固定资产减值准备账户### 3. 清理费用固定资产清理过程中可能会产生相关费用,如拆除费、搬运费等。这些费用应计入固定资产清理账户。会计分录如下:- 借:固定资产清理账户- 贷:银行存款/应付账款等### 4. 收到清理收入如果固定资产清理产生了收入,如变卖收入,应计入银行存款等账户。会计分录如下:- 借:银行存款等- 贷:固定资产清理账户### 5. 结转固定资产清理损益固定资产清理完成后,需要结转清理产生的损益。如果清理收入大于固定资产净值和相关费用,产生收益;反之,则产生损失。会计分录如下:- 收益情况: - 借:固定资产清理账户 - 贷:营业外收入账户- 损失情况: - 借:营业外支出账户 - 贷:固定资产清理账户### 总结固定资产清理的会计处理涉及到多个环节,包括固定资产的转入清理、计提减值准备、处理清理费用、记录清理收入以及结转清理损益。每个环节都需要准确地进行会计分录,以确保财务报表的准确性和合规性。企业应根据自身的实际情况和会计准则的要求,合理进行固定资产清理的会计处理。 这个过程涉及到资产原值的冲销、相关费用的处理以及可能产生的收益或损失的计算。下面,我们将详细解释固定资产清理的会计分录应该如何处理。### 1. 固定资产转入清理当固定资产准备清理时,首先需要将其从固定资产账户转入固定资产清理账户。会计分录如下:- 借:固定资产清理账户- 贷:固定资产账户### 2. 计提固定资产减值准备如果固定资产存在减值,需要计提固定资产减值准备。会计分录如下:- 借:资产减值损失账户- 贷:固定资产减值准备账户### 3. 清理费用固定资产清理过程中可能会产生相关费用,如拆除费、搬运费等。这些费用应计入固定资产清理账户。会计分录如下:- 借:固定资产清理账户- 贷:银行存款/应付账款等### 4. 收到清理收入如果固定资产清理产生了收入,如变卖收入,应计入银行存款等账户。会计分录如下:- 借:银行存款等- 贷:固定资产清理账户### 5. 结转固定资产清理损益固定资产清理完成后,需要结转清理产生的损益。如果清理收入大于固定资产净值和相关费用,产生收益;反之,则产生损失。会计分录如下:- 收益情况: - 借:固定资产清理账户 - 贷:营业外收入账户- 损失情况: - 借:营业外支出账户 - 贷:固定资产清理账户### 总结固定资产清理的会计处理涉及到多个环节,包括固定资产的转入清理、计提减值准备、处理清理费用、记录清理收入以及结转清理损益。每个环节都需要准确地进行会计分录,以确保财务报表的准确性和合规性。企业应根据自身的实际情况和会计准则的要求,合理进行固定资产清理的会计处理。