这样做是为了反映资产价值的逐年减少,同时将这一减少的费用分摊到每个会计期间,以更准确地反映企业的财务状况。

这样做是为了反映资产价值的逐年减少,同时将这一减少的费用分摊到每个会计期间,以更准确地反映企业的财务状况。1. 折旧的原因

固定资产折旧的主要原因包括:- 资产价值的逐年减少:随着使用和时间的推移,固定资产的价值会逐渐降低。

- 费用的分摊:将固定资产的成本分摊到其使用年限内,有助于企业更准确地计算利润和税收。

- 反映真实的财务状况:折旧有助于企业更真实地反映其资产的价值和财务状况。

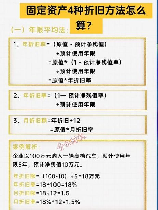

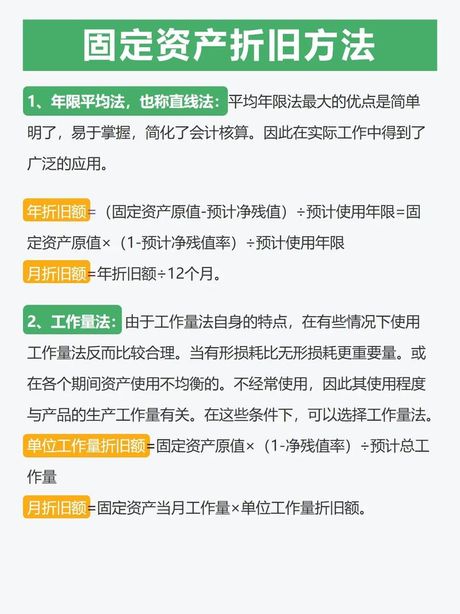

2. 折旧的方法

常见的固定资产折旧方法包括:- 直线法:这是最常用的折旧方法,将资产的成本均匀分摊到其使用年限内。计算公式为:(资产原值 - 预计残值)/ 使用年限。

- 加速折旧法:这种方法在资产使用初期计提较高的折旧额,后期则逐渐减少。常见的形式有双倍余额递减法和年数总和法。

- 产量法:根据资产的实际产量或使用量来计算折旧额。