固定资产预计净残值是指固定资产在使用寿命结束后,预计还能出售或报废时所能获得的净收益。了解固定资产预计净残值怎么算,有助于企业合理评估固定资产的价值,进行有效的资产管理和决策。本文将为您解答这个问题,并介绍固定资产的折旧与评估方法。

固定资产预计净残值的计算方法

固定资产预计净残值的计算方法主要有两种:

- 根据市场调查和经验判断:企业可以根据市场调查和历史经验,估计固定资产在报废时的市场价值,并扣除预计的报废成本,得出预计净残值。

- 根据固定资产的预计使用寿命:企业可以根据固定资产的预计使用寿命,采用直线法、加速折旧法等折旧方法,计算出固定资产在使用寿命结束时的账面价值,并扣除预计的报废成本,得出预计净残值。

固定资产折旧与评估

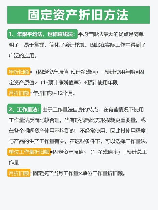

固定资产折旧是指固定资产在使用过程中,按照一定的方法将其账面价值分摊到各期成本和费用中的过程。固定资产评估是指对企业拥有的固定资产的价值进行评估,以确定其市场价值或账面价值。以下是一些常见的固定资产折旧与评估方法:

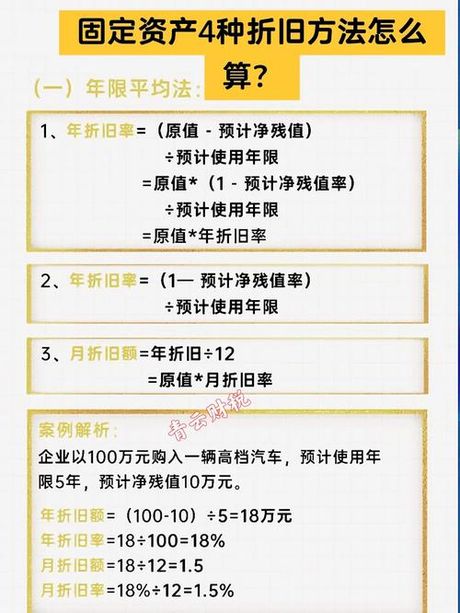

- 直线法:直线法是一种常用的固定资产折旧方法,其计算公式为:固定资产年折旧额 = (固定资产原值 - 预计净残值) / 预计使用寿命。

- 加速折旧法:加速折旧法是一种将固定资产的折旧额在早期较高、后期较低的折旧方法,如双倍余额递减法、年数总和法等。

- 市场法:市场法是一种根据市场上类似固定资产的交易价格,评估固定资产价值的方法。

- 成本法:成本法是一种根据固定资产的原始成本、累计折旧和预计净残值,评估固定资产价值的方法。

结语:固定资产预计净残值的计算和评估对于企业进行资产管理和决策具有重要意义。了解固定资产预计净残值的计算方法,有助于企业合理评估固定资产的价值,进行有效的资产管理和决策。在实际操作中,企业可以根据自身情况和需要,选择合适的折旧与评估方法。